柜员转走他人储蓄银行拒担责 储户信任危机凸显

2021年,朱女士带着积攒半辈子的75万元走进内蒙古扎兰屯的一家银行,打算存定期。接待她的是柜员孟某芝。办理业务时,孟某芝提到银行有“内部高息存款”,利息比普通存款高很多,但名额有限。朱女士信以为真,决定将钱存入这种高息存款。

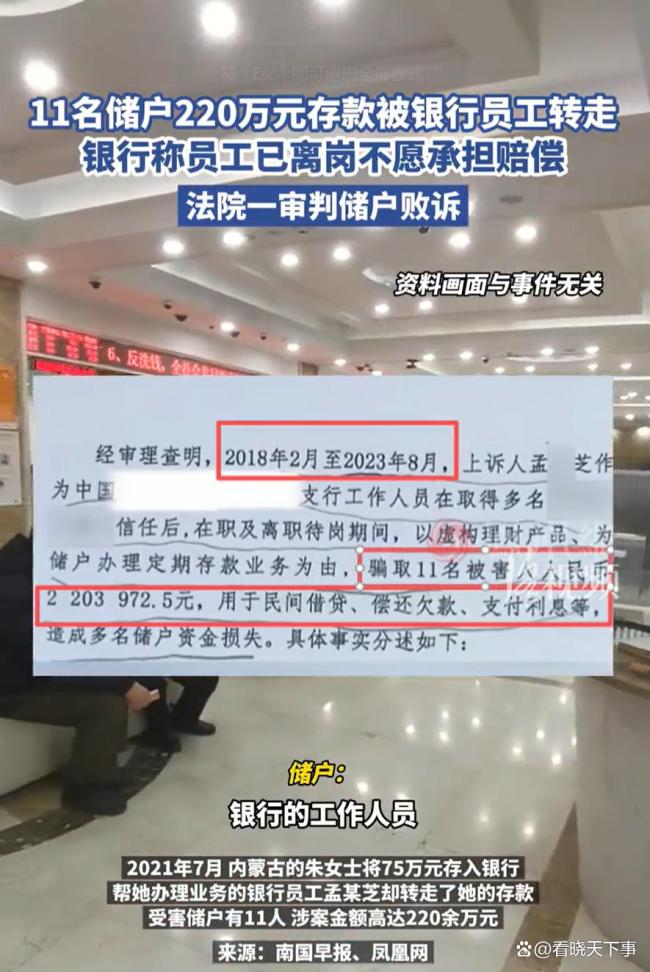

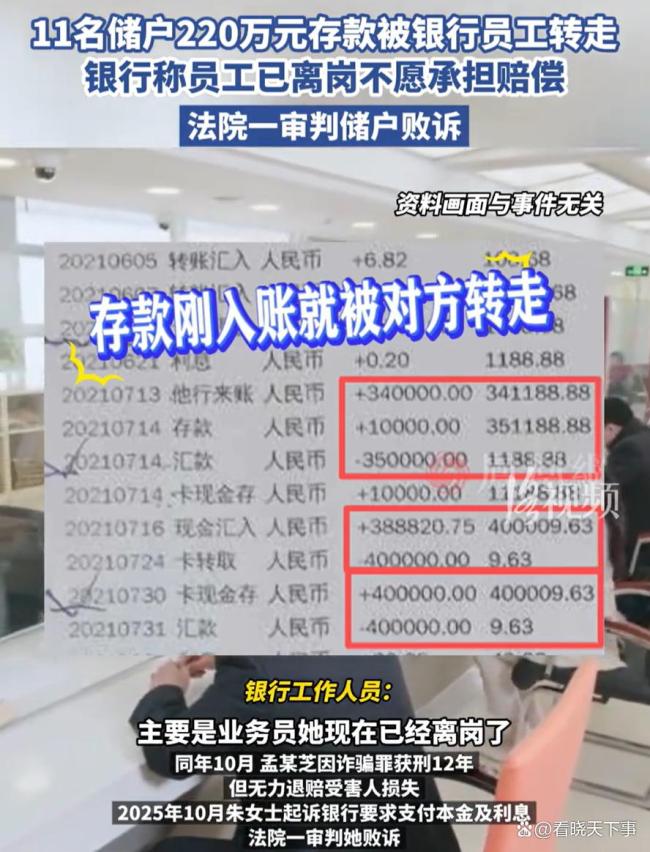

然而,孟某芝在柜台操作时,把钱转到了自己的账户,并给了朱女士一张看似正常的“存款凭证”。直到后来需要用钱时,朱女士才发现账户里根本没有那笔存款。她急忙去银行询问,得知孟某芝早已离职。报警后发现,共有11名储户被同样手法欺骗,朱女士是其中金额最大的一户。

警方很快将孟某芝抓获。2025年,法院以诈骗罪判处孟某芝有期徒刑12年。但孟某芝已将骗来的钱挥霍一空,无力退赔。朱女士和其他受害者找到银行要求赔偿,认为事情发生在银行柜台,员工利用职务身份行骗,银行应承担责任。但银行表示,这是孟某芝个人犯罪行为,与银行无关,损失应由犯罪者本人承担。

法院一审判决支持了银行的立场,驳回了储户的全部诉讼请求,认定银行无需承担赔偿责任。目前,朱女士等人已提起上诉,二审尚未宣判。

这件事引发了很多人的共鸣,不仅因为涉及金额巨大,更因为它触及了人们对银行的信任。普通人对银行的信任基于整套体系,包括柜台、制服、系统和印章。如果这些元素可以被个人轻易利用,风险最终压在储户身上,这对普通人来说几乎是防不胜防的。

从法律角度看,法院强调的是证据和行为性质,需要严格界定柜员是否超越职务权限以及银行是否存在管理过失。但从现实角度看,一个普通储户很难分辨什么是职务行为,什么是个人犯罪。站在银行柜台前,几乎不可能有第二种判断标准。

这75万能否追回尚无定论,二审结果也将影响类似案件的走向。许多人关心的不仅是朱女士的输赢,更是未来在银行存款时能否安心。信任一旦被消耗,修复起来非常困难。希望这类案件能推动制度补漏,让普通人在银行柜台前不再提心吊胆。这不仅是法条问题,更是安全感问题。

本站仅供个人爱好学习使用 如有侵权请联系QQ:67650701